")

Em 20/12/21, foi publicado o Decreto 9.922/2021 do estado do Paraná, que internalizou as recentes alterações sofridas pelo convênio 100/97, no que diz respeito aos insumos agropecuários. Com a publicação do Convênio 26/2021, o benefício da redução da base de cálculo sobre alguns insumos agropecuários sofreu as seguintes mudanças:

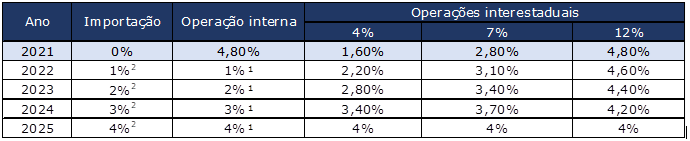

- Ácido nítrico e ácido sulfúrico, ácido fosfórico, fosfato natural bruto e enxofre:

→ anteriormente: redução de base de cálculo de 60% nas operações internas, interestaduais e de importação, bem como a manutenção do crédito fiscal das entradas.

→ a partir de 2022: redução da base de cálculo para que a carga tributária final resulte nos seguintes percentuais:

¹possobilidade de diferimento previsto no art. 44, Anexo VIII, do RICMS/PR. A partir de 2022 só será aplicável para as operações internas com os insumos agropecuários.

²suspensão do imposto na importação por portos paranaenses, vide art. 458, do RICMS/PR. A partir de 2022 não será aplicável aos insumos agropecuários mencionados nos itens 15-A e 16-A do Anexo VI. .

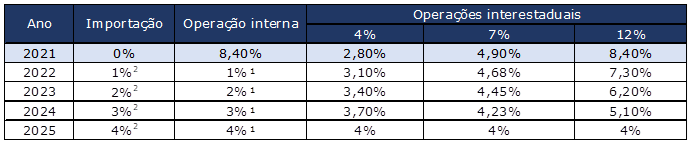

- Amônia, ureia, sulfato de amônio, nitrato de amônio, nitrocálcio, MAP (monoamônio fosfato), DAP (diamônio fosfato), cloreto de potássio, adubos simples e compostos, fertilizantes e DL Metionina e seus análogos, produzidos para uso na agricultura e na pecuária:

→ anteriormente: redução de base de cálculo de 30% nas operações internas, interestaduais e de importação, bem como a manutenção do crédito fiscal das entradas.

→ a partir de 2022: redução da base de cálculo para que a carga tributária final resulte nos seguintes percentuais:

¹possibilidade de diferimento previsto no art. 44, Anexo VIII, do RICMS/PR. A partir de 2022 só será aplicável para as operações internas com os insumos agropecuários.

²suspensão do imposto na importação por portos paranaenses, vide art. 458, do RICMS/PR. A partir de 2022 não será aplicável aos insumos agropecuários mencionados nos itens 15-A e 16-A do Anexo VI.

Já as reduções na base de cálculo inerentes aos insumos agropecuários dispostos nos itens 15 e 16 do Anexo VI, do RICMS/PR, tiveram seus efeitos prorrogados até 31/12/25.

Importante destacar que, com a publicação do Decreto, o dispositivo que permitia ao contribuinte a manutenção dos créditos fiscais quando da saída dos produtos beneficiados pela redução da base de cálculo, fora revogado para todos os insumos agropecuários. A exigência de anulação desses créditos deve impactar consideravelmente algumas empresas, principalmente aquelas localizadas no Paraná, que permitiam a manutenção desses créditos e a sua posterior recuperação através da transferência a terceiros.

Em síntese, como pode ser observado, nas operações internas tem-se um aumento gradual na tributação.

No entanto, o Paraná manteve o diferimento nas saídas internas com os insumos agropecuários constantes no art. 44, Anexo VIII, do RICMS/PR, exceto nas importações dos insumos mencionados nos itens 15-A e 16-A, do Anexo VI.

Já nas saídas interestaduais, terá um aumento da tributação para as operações que, atualmente, tem carga tributária menor que 4%, e uma redução na tributação em relação as operações que possuem carga superior a 4%.

Este Decreto entra em vigor na data da sua publicação, produzindo efeitos a partir de 1º/01/22.